„Luminor“ banko būsto kredito produkto vadovė Žydra Rakauskaitė portalui lrytas.lt komentavo, kad dažniausiai būsto paskolų sutartys būna susietos su Europos pinigų rinkos instituto (angl. European Money Markets Institute) skelbiama tarpbankine palūkanų norma – EURIBOR. Šiuo metu EURIBOR reikšmė – 1,803 proc.

„Pasikeitus EURIBOR reikšmei, perskaičiuojama ir būsto paskolos įmoka. Šių perskaičiavimų dažnis kiekvieno kliento sutartyje numatytas individualiai. Jeigu klientas yra pasirinkęs kintamą palūkanų normą (ne fiksuotą ar ne terminuotai nekintamą), palūkanų bazė periodiškai keičiasi kas 3, 6 arba 12 mėnesių.

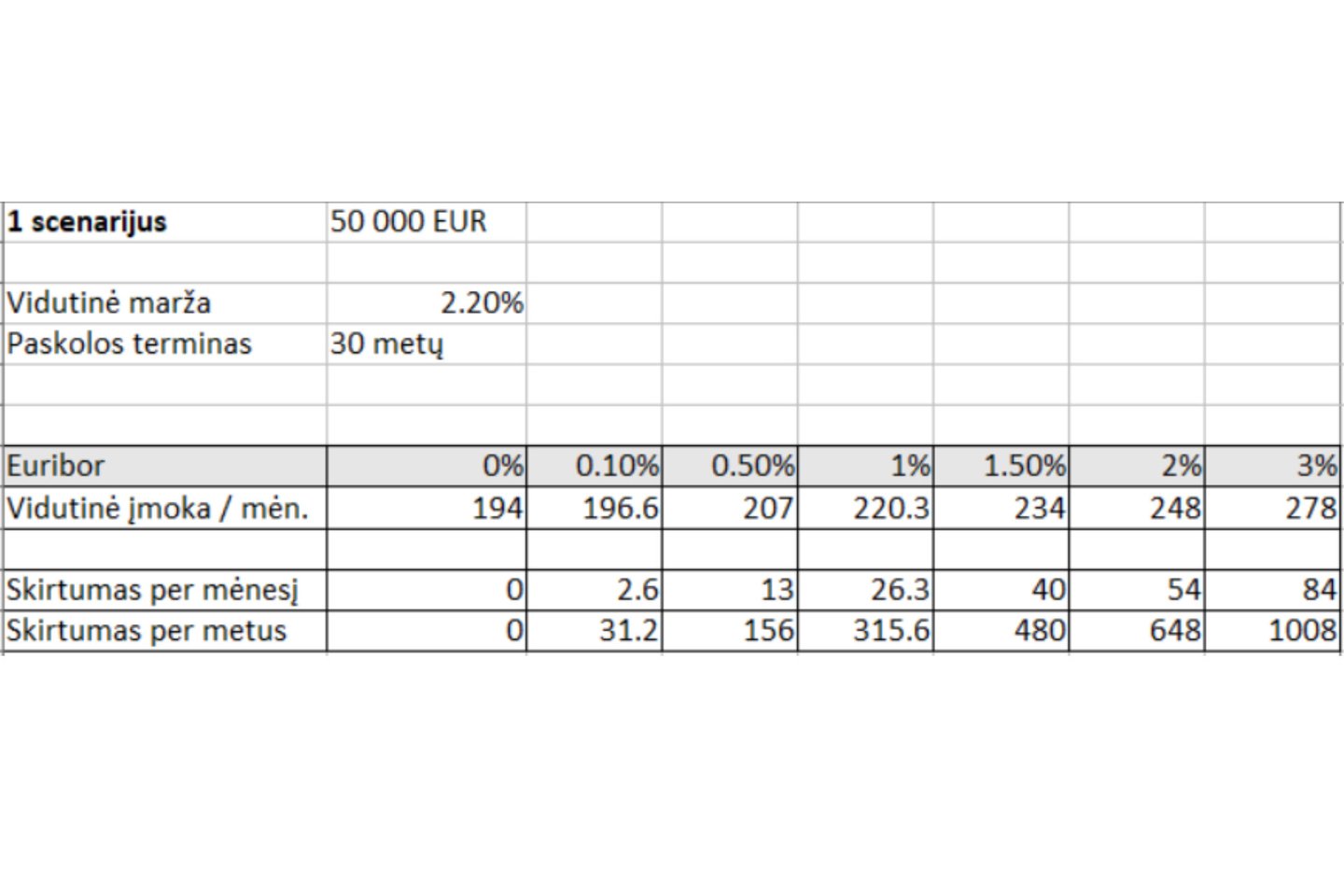

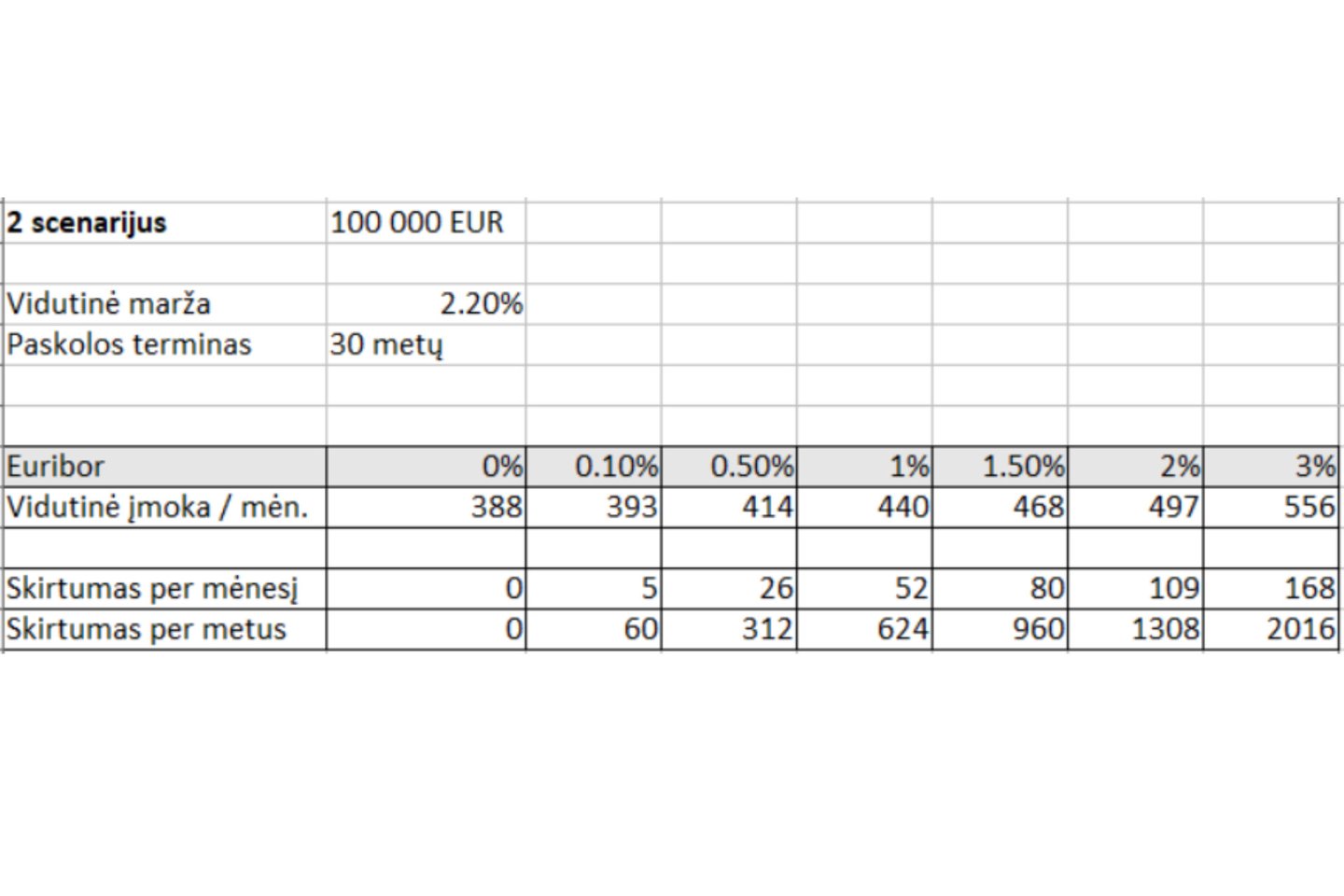

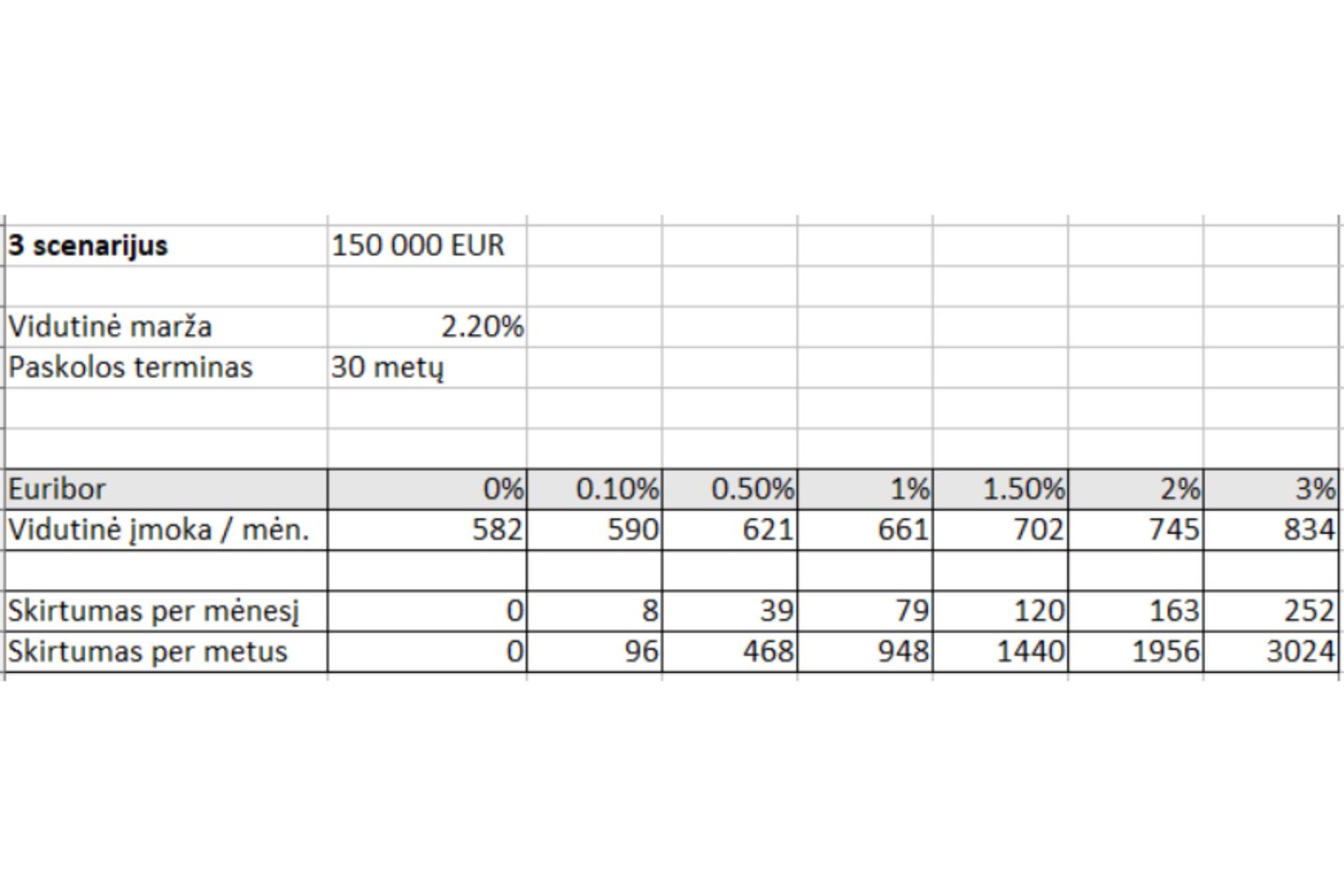

Būsto paskolos įmokos dydis priklauso nuo turimos maržos, EURIBOR dydžio, paskolos termino ir pasirinkto mokėjimo metodo. Preliminariai galime sakyti, kad jeigu palūkanų norma padidėja 1 proc., tai asmens, turinčio 100 tūkst. eurų dydžio paskolą, įmoka gali paaugti 50–100 eurų“, – sakė ji.

Pasak „Swedbank“ ekonomistės Gretos Ilekytės, Lietuvoje didžioji dalis būsto paskolų yra pasirašomos su kintamomis palūkanomis. Kintamąsias palūkanas Lietuvoje sudaro EURIBOR rodiklis ir marža, dėl pastarosios dydžio, sudarydami būsto paskolos sutartį, sutaria klientas ir bankas.

„Paprastai maržos dydis atspindi paskolos gavėjo riziką – kuo ji didesnė, tuo ir marža būna didesnė. Marža per visą kredito sutarties laikotarpį nepakinta. Kita kintamųjų palūkanų dalis EURIBOR yra tarpbankinės palūkanos. EURIBOR bazę nustato didieji euro zonos komerciniai bankai ir ji atspindi tą kainą, už kurią didieji bankai skolinasi tarpusavyje“, – portalui lrytas.lt aiškino ekonomistė.

Jos teigimu, auganti EURIBOR bazė reiškia, kad rinkoje jau atsispindi tolesnis ECB bazinių palūkanų kėlimo lūkestis. 6 mėnesių EURIBOR, su kuriuo ir yra susietos didžioji dalis paskolų, šiuo metu (rugsėjo 26 d. duomenimis) siekia 1,8 proc.

„Jei paskola susieta su 6 mėnesių EURIBOR, palūkanų perskaičiavimas vyksta kas 6 mėnesius. Dėl konkrečios palūkanų perskaičiavimo datos kiekvienu atveju yra sutariama individualiai ir ji nurodoma būsto paskolos sutartyje.

Europos Centriniam Bankui signalizuojant, kad bazinė palūkanų norma ir toliau kils, EURIBOR kopia aukštyn. Rinkose tikimasi, kad EURIBOR kitais metais sieks kiek daugiau nei 3 proc. EURIBOR įtaka paskolos įmokoms priklauso nuo paskolos dydžio bei likusio paskolos termino“, – kalbėjo G.Ilekytė.

Anot SEB banko valdybos narės ir Mažmeninės bankininkystės tarnybos vadovės Eglės Dovbyšienės, EURIBOR palūkanos pasiekė neigiamą reikšmę dar 2016 m. ir iki 2021 pabaigos buvo rekordiškai žemos. Dabar EURIBOR palūkanų norma kinta dėl Europos centrinio banko (ECB) sprendimų, kuriuos savo ruožtu lemia bendra ekonominė padėtis euro zonoje.

Jos teigimu, EURIBOR palūkanų normos iš žemiausio taško pajudėjo nuo 2022 m. pradžios. „Svarbu atkreipti dėmesį į tai, kad EURIBOR palūkanų normos šių metų pradžioje jau buvo pakilusios, atsižvelgiant į finansų rinkų dalyvių lūkesčius, nors ECB sprendimai didinti bazines palūkanų normas dar nebuvo priimti.

Būsto paskolų palūkanos klientams yra perskaičiuojamos kas 3, 6 arba 12 mėnesių, priklausomai nuo to, kaip sutarta sudarant būsto paskolos sutartį. Dėl to būsto paskolas turintiems klientams, palūkanų keitimo dieną, kaip ir yra numatyta kredito sutartyje, įmoka gali didėti.

Didesnės palūkanos įsigalioja kiekvienam klientui individualiai, priklausomai nuo jo būsto sudarymo sutarties ir sutarto palūkanų perskaičiavimo termino“, – portalui lrytas.lt sakė E.Dovbyšienė.

Pavyzdžiui, vidutinė būsto paskola siekia 70 tūkst., iki paskolos grąžinimo liko 23 metai, taikomas paskolos grąžinimo metodas – anuitetas. Jei būsto paskolų palūkanų norma didėtų 1 proc. (iki 3 proc.), mėnesio įmoka išaugtų apie 35 eurus, jei 2 proc. (iki 4 proc.) – apie 73 eurus, jei 3 proc. (iki 5 proc.) – apie 113 eurų. Pateikiami skaičiavimai yra bendro pobūdžio, remiantis vidutine būsto paskolos suma.

Pasak vadovės, jei būsto paskolas turintys klientai susidurtų su sunkumais grąžinti būsto paskolą, jie raginami neatidėliojant kreiptis į banką – specialistai pasirengę konsultuoti, patarti ir kiekvieną situaciją spręsti individualiai.

Citadele Lietuvos filialo vadovas Darius Burdaitis portalui lrytas.lt sakė, kad klientams turintiems būsto paskolas su kintamomis palūkanomis (kada bendrąsias palūkanas sudaro banko marža + kintama dalis EURIBOR), palūkanos perskaičiuojamos kas 6 arba kas 12 mėnesių. EURIBOR kintama dalis bus pritaikyta pagal palūkanų keitimosi dieną galiojančią normą.

Kitas ECB palūkanų kėlimas spalį veikiausiai bus bent 50 bazinių punktų

„Pagal duomenis, kuriuos dabar matau, infliacijos procesai euro zonoje intensyvėja, infliacijos prognozė vidutiniu laikotarpiu yra didesnė, negu pinigų politikos tikslas. Ant stalo matau keletą galimybių, iš kurių mažiausias yra 50 bazinių punktų“, – sakė Lietuvos banko valdybos pirmininkas G.Šimkus.

Kaip pažymėjo ECB Valdančiosios tarybos narys, būtent tuo metu turimi infliacijos duomenys bus vienas iš esminių veiksnių, lemiančių, kiek sparčiai reikėtų kelti palūkanų normas. „Nenustebsiu, jeigu mes euro zonoje vėl matysime didesnę infliaciją. Taip pat yra lūkesčių, darbo rinkos rodikliai, mėnesiniai ekonominio aktyvumo rodikliai taip pat yra svarbūs galvojant apie sprendimą“, – akcentavo jis.

Lietuvos banko vadovas pabrėžė, kad šiuo metu ECB laikosi nuostatos, kad konkretūs pinigų politikos sprendimai priimami kiekviename posėdyje atskirai.

„Tiksliau apie patį skaičių būtų galima kalbėti spalio antroje pusėje, kai tie duomenys būtų prieinami, matomi. Nes pagrindinis pinigų politikos principas dabar yra – sprendimai daromi kiekviename susitikime, pagal duomenis, kurie prieinami to konkretaus susitikimo metu“, – tvirtino G.Šimkus.

Rugsėjo pradžioje Frankfurte posėdžiavusi ECB Valdančioji taryba apsisprendė imtis dar vieno bazinių palūkanų normų didinimo ir jas tuomet taip pat pakėlė 75 baziniais punktais. Nuo rugsėjo 14 d. pagrindinių refinansavimo operacijų normos lygios 1,25 proc., ribinio skolinimosi galimybės palūkanų normos siekia 1,5 proc., o indėlių palūkanų normos sudaro 0,75 proc.

Centrinis bankas taip pat peržiūrėjo ir infliacijos prognozes, ir šiuo metu numato 8,1 proc. kainų augimo lygį šiemet, 5,5 proc. infliaciją 2023 m. ir 2,3 proc. didėjimą 2024 m.

Be to, pinigų politikos formuotojai neatmeta, kad kituose posėdžiuose palūkanų normos bus didinamos ir toliau. Tai spaudos konferencijoje įvardijo ir ECB vadovė Christine Lagarde. Pasak jos, šiuo metu palūkanos dar nėra dydžio, galinčio padėti sumažinti infliaciją iki tvaraus lygio.

Banko vadovė kartu pripažino, kad jos vadovaujama institucija padarė „prognozavimo klaidų“. „Kaip institucijos vadovė, prisiimu visą kaltę“, – tvirtino Ch.Lagarde.

Ankstesniame pinigų politikos posėdyje liepos mėnesį ECB ryžosi pirmam per vienuolika metų palūkanų normų pakėlimui, tuomet jas padidinęs 0,5 proc. punkto.