Automobilių prekybos tendencijos Lietuvoje keičiasi lėtai, – pažymi automobilių skelbimų portalo Autogidas.lt projekto vadovas Nerijus Paketūras. Pavyzdžiui, lietuvių meilė vokiškų markių automobiliams iki šiol neišblėsusi. „Autogido“ duomenimis, jei lietuvis nuspręstų įsigyti naudotą lengvąjį automobilį, greičiausiai tai būtų „Volkswagen“, „Audi“ „Opel“ ar BMW. Šalia vokiškos ketveriukės dar galime pridėti japonišką „Toyota“.

„Lietuvoje tipinis automobilio pirkėjas yra praktiškas, nes prieš įsigydamas automobilį įvertins net tik kainą, bet ir jo eksploatacijos išlaidas. Didžiajai daliai pirkėjų bus svarbu nepermokėti už degalus, todėl jie dažniau renksis dyzelinu varomus, mažesnio darbinio tūrio automobilius“, – teigia Autogidas.lt projekto vadovas Nerijus Paketūras. Portalo Autogidas.lt duomenimis, du iš trijų naudotų pirkėjų perka pigesnius, iki 3 tūkst. eurų vertės automobilius.

Nors Lietuvoje automobilių pirkėjai naujoves priima atsargiai, tendencijos pamažu keičiasi – gyventojai įsigyja vis daugiau benzinu varomų automobilių, o šalies galima pamatyti ir elektromobilių.

„Ateityje automobilių pirkėjai teiks pirmenybę labiau ekonomiškiems, mažesniu variklio darbiniu tūriu pasižymintiems ir ekologiškiems automobilius. Pastaruosius keletą metų matome kompaktiškų ir nedidelių miesto visureigių populiarėjimą – ši tendencija bus ryški ir netolimoje ateityje“, – prognozuoja automobilių prekybos ekspertas.

Meilė automobiliams nerūdija

Automobilis yra vienas svarbiausių pirkinių, o gyventojai vis dažniau automobilį perka ne iš sutaupytų lėšų, tačiau lizingu ar imdami vartojamąją kreditą. Šią vasarą rinkos tyrimų bendrovės „Vilmorus“ tyrimo rezultatai atskleidė, kad automobilio įsigijimas yra vienas pagrindinių prioritetų, kam skolinasi šalies gyventojai.

Automobilio įsigijimui mielai pasiskolintų 13 proc. šalies gyventojų, o tai net dvigubai daugiau nei, pavyzdžiui, studijoms (7 proc.), baldams ir interjerui (6,6 proc.) ar buitinei technikai (6,3 proc.). Apklausa parodė, kad automobilio įsigijimas ypač aktualus jaunesnio (iki 29 metų) amžiaus gyventojams, dažniau vyrams.

Šiaulių banko Lizingo departamento direktorius Mindaugas Vasiliauskas pastebi, kad automobilių pirkimas skolintomis lėšomis yra išaugęs – lietuviai mielai automobilius perka lizingu, o remontui ima vartojimo kreditą.

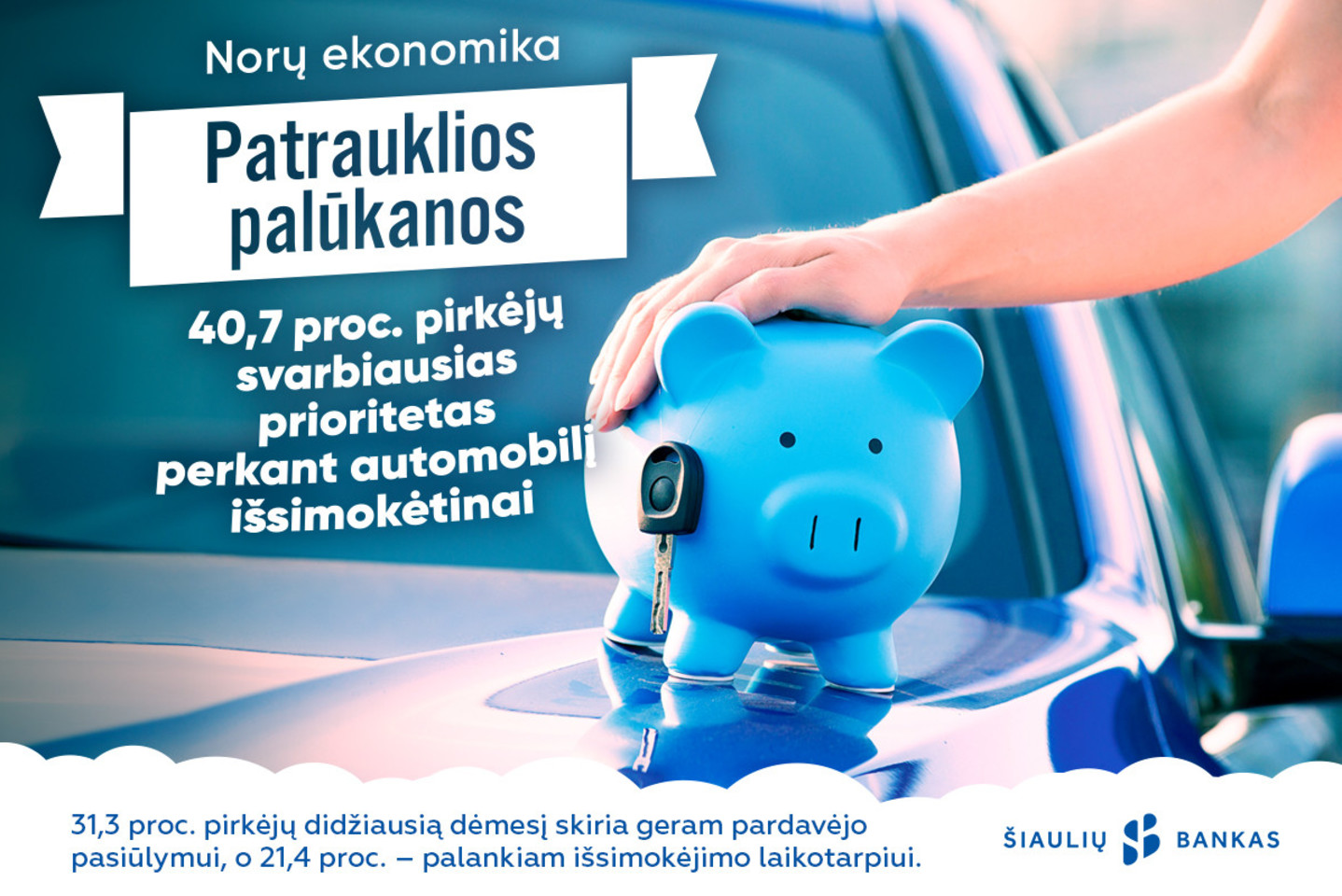

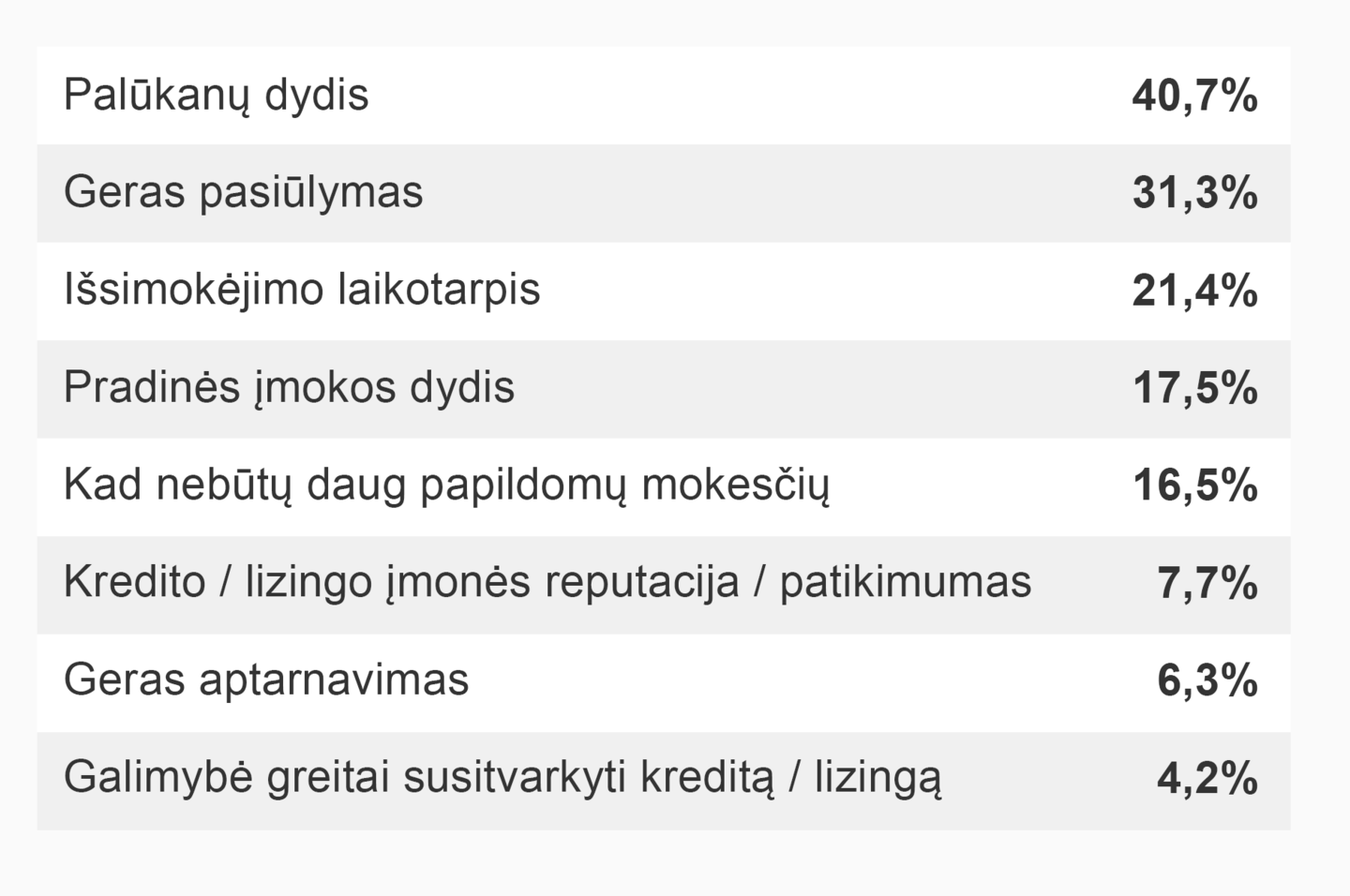

„Vilmorus“ tyrimas parodė, kad perkantys automobilį skolintomis lėšomis, didžiausią dėmesį skiria palūkanoms – net 40 proc. apklaustųjų mažas palūkanas išskyrė, kaip svarbiausią kriterijų. Kiti svarbūs apsisprendimo veiksniai – geras banko pasiūlymas, išsimokėjimo laikotarpis ar pradinės įmokos dydis. Įdomu, kad perkant automobilį išsimokėtinai, mažiausiai svarbiu kriterijumi lietuviai įvardijo galimybę greitai susitvarkyti kredito ar lizingo dokumentus (tik 4,2 proc. apklaustųjų).

Lizingas – ne vien naujiems automobiliams

Šiaulių banko Lizingo departamento direktorius M. Vasiliauskas pabrėžia, kad dažnai sulaukia klausimų, kaip finansuoti automobilio įsigijimą. Specialistas ragina atkreipti dėmesį, kad skirtingo amžiaus automobiliui finansavimo pobūdis gali skirtis.

„Automobilį įsigyti lizingu yra paprasta, nes sutartį galima sudaryti net ir ne banke, o automobilių prekybos vietoje. Jei dėl galimos sumos automobilio įsigijimui abejojama, galima kreiptis į banką ir neišsirinkus automobilio. Banko darbuotojas pagal gaunamas pajamas paskaičiuos, kiek gali pasiskolinti automobilio įsigijimui. Tai išsiaiškinus galima rinktis automobilį pagal savo galimybes“, – pataria bankininkas.

O jeigu norite pirkti automobilį, kuriam dešimt metų? M. Vasiliausko teigimu, tokio amžiaus automobiliui galima sudaryti lizingo sutartį, tačiau sąlygos gali skirtis.

Pavyzdžiui, perkant ne senesnį kaip 5 metų automobilį iš banko partnerių ir apdraudus „Kasko“ draudimu, galima sudaryti iki penkerių metų lizingo sutartį su 3,9 proc. palūkanų. O jei automobilio įsigijimui skolinama ne didesnė kaip 6 tūkst. eurų suma, galimas finansavimas nereikalaujant „Kasko“ draudimo iki 60 mėn. terminui, už 8,5 proc. metinių palūkanų. Tokiu atveju automobilio amžius nėra ribojamas.

Lizingas ar paskola?

Šiaulių banko eksperto teigimu, dažnai klientai nežino, kokį finansavimo būdą pasirinkti automobiliui pirkti. Lizingo atveju turtas perkamas banko vardu ir visą lizingo laikotarpį būna banko nuosavybėje, o klientas automobilį išsipirkinėja iš banko. Vartojimo kredito atveju vartotojui paskolinami pinigai automobilio įsigijimui, o bankas nedalyvauja pirkimo – pardavimo procese.

„Lizingo atveju banko pozicija yra saugesnė, todėl ir pinigų kaina būna mažesnė nei vartojimo kredito atveju“, – teigia M. Vasiliauskas.

Pasak jo, vertindamas finansavimo sąlygas, pirkėjas turėtų atkreipti dėmesį, kad be palūkanų yra ir kitų mokesčių, todėl reikia vertinti visumą. Iš pirmo žvilgsnio paprastam vartotojui apskaičiuoti bendrą kainą gali būti sudėtinga, tačiau M. Vasiliauskas siūlo atkreipti dėmesį į Bendrą vartojimo kredito kainos metinę normą (BVKKMN), kurioje pagal Lietuvos banko reikalavimus privaloma įvertinti visus sutarties sudarymo momentu galimus žinoti mokesčius, susijusius su konkrečiu pasiūlymu.

„Kadangi šią normą privaloma nurodyti ir televizijoje, dažnai pastebiu, kad TV reklamoje kalbama apie mažas palūkanas, tačiau išmaniosios televizijos pagalba sustabdęs momentą, kai rodoma papildoma informacija, dažnai pastebiu, kad bendroji norma gali būti ir dvigubai didesnė nei reklamuojamos palūkanos“, – sako Šiaulių banko ekspertas.

Jei automobilis perkamas išsimokėtinai, Lietuvos gyventojams svarbiausia: