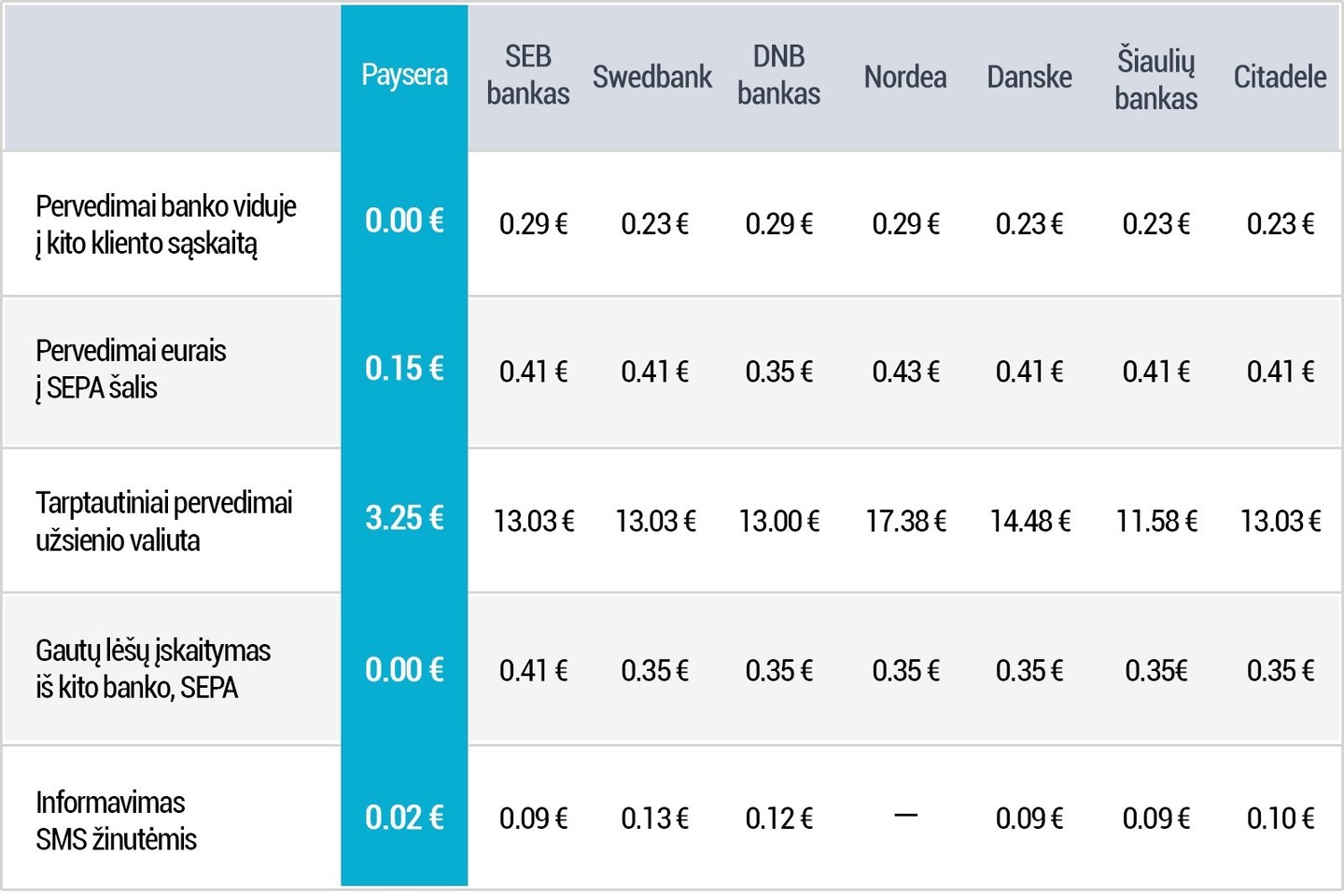

Palyginus Lietuvos banko oficialiai skelbiamus komercinių bankų bazinius paslaugų įkainius bei pačių bankų interneto portaluose skelbiamą informaciją, sudaryta lentelė, kuri atskleidžia, kurių bankų kainos sutampa bei kur jos žemiausios.

Bankų kainos beveik identiškos

Viešojoje erdvėje galima išgirsti įvairių metamų kaltinimų, kad komerciniai bankai susitarę dėl kainų. Tačiau įrodymų nėra, nors pažvelgus į kainų lentelę sunku patikėti tokiu sutapimu.

„Iš tiesų, žmonėms gali kilti tokių minčių vien pažiūrėjus į bankų paslaugų kainynus. Dalies paslaugų kainos yra tiesiog identiškos, kitos gi skiriasi nesmarkiai.

Tarkime, komisinis mokestis už pervedimus eurais beveik visuose bankuose yra vienodas – 0,41 EUR, lėšų įskaitymo mokestis taip pat tik viename banke skiriasi. Tad nenuostabu, kad žmonėms kyla tokių įtarimų,“ – sakė „Paysera“ generalinis direktorius Kostas Noreika.

Anot jo, patys bankai tokius kainų sutapimus žiniasklaidoje aiškina kaip konkurentų stebėjimą ir reagavimą į jų kainodarą.

Tas pats bankas, tačiau moka ne visi

K. Noreikos teigimu, klausimų kyla ne tik kodėl vienodi įkainiai, tačiau ir kodėl kitose Baltijos šalyse nėra taikomi komisiniai mokesčiai už pervedimą banko viduje, o Lietuvoje – taikomi.

Latvijoje ir Estijoje veikiantys tie patys bankai kaip ir Lietuvoje netaiko jokio komisinio mokesčio už pervedimus internetu banko viduje kitam klientui. Tuo tarpu Lietuvoje, tiek privatiems, tiek verslo klientams už tai tenka pakloti nuo 0,23 iki 0,29 EUR.

„Kaip matome, bankai taiko dvejopus standartus. Sunku suprasti kuo nusikalto lietuviai, kad jiems toks mokestis taikomas. Juk jeigu latvis ir estas tame pačiame banke nemoka, tai ir lietuvis neturėtų, nes procedūra tai ta pati, o klientų skaičius Lietuvoje didesnis nei Latvijoje ar Estijoje“, – dėsto Paysera vadovas.

Kaina – 1 centas, bankas ima 35

Latvijoje ir Estijoje taip pat nėra ir įskaitymo mokesčio už gautus pinigus, tuo tarpu Lietuvoje tai kainuoja nuo 0.35 EUR iki 0.41 EUR.

Tiesa, kalbant apie SEPA pervedimus, tai pats Lietuvos bankas, kuris teikia pervedimo paslaugas kitiems bankams, taiko 0.01 EUR įskaitymo mokestį, kurį turi sumokėti bankas, tačiau tai nėra tokia suma, kurią nuskaičiuoja bankas nuo kliento.

Pasak verslininko, jeigu Lietuvos bankui ši paslauga kainuoja 1 centą, tai galima daryti prielaidą, kad ir komerciniam bankui tai papildomai dar gali kainuoti 1-2 centus, įvertinant ir tai, kad reikia vykdyti pinigų plovimo ir teroristų finansavimo prevenciją.

„Įskaitymo mokesčio savikaina, jeigu taip būtų galima vadinti, bankams yra 0.01 EUR, o tai reiškia, kad bankų pajamos už vieno mokėjimo įskaitymą yra nuo 34 iki 40 euro centų. Atimkime dar 1-2 centus ir gausime pelną. Ir tai tik vienas iš pavyzdžių, kiek iš tiesų bankui kainuoja paslauga, ir kiek jis paima iš žmonių“, – sako K Noreika.

Lietuvos bankas ėmėsi veiksmų

Lietuvos bankas po didėjančios kritikos, kad bankų įkainiai auga nekontroliuojamai ėmėsi darbų ir jau 2017 m. vasario 1 d. įsigalios vadinamasis mokėjimo paslaugų „krepšelis“, kuris turėtų apriboti bankų įkainius.

Lietuvos bankas nustatys paslaugų krepšelio kainą, kurios negalės peržengti bankai. Į šią kainą turės įeiti 10 bet kokių pervedimų per mėnesį, ne mažiau kaip 550 eurų išsigryninimas bankomate, mokėjimo kortelės išdavimas, sąskaitos tvarkymas.

Patys bankai kratosi tokios tvarkos ir tikina, kad tai pakenks konkurencijai.

„Taigi matome, Lietuvos rinkoje veikiantys komerciniai bankai taiko nepagrįstai didelius mokesčius savo klientams net tuo atveju, kai jiems patiems paslaugos praktiškai nieko nekainuoja. Tikimės, kad ši situacija pasikeis. Taip pat matome, kad kainos yra praktiškai vienodos komerciniuose bankuose. Gal jos ir atsitiktinai sutapo, bet kaip pasakytų viena politikė: minčių kyla įvairių“ – sako Paysera generalinis direktorius K. Noreika.

Pirmąjį šių metų pusmetį bankų ir užsienio bankų filialų pelnas buvo 106,2 mln. EUR. Tuo tarpu pajamos iš paslaugų ir komisinių sudarė 113,5 mln. EUR, o išlaidos siekė 27,8 mln. EUR.